こんにちは!

GO TO EATの制度を活用しての”無限くら寿司”や”無限フレッシュネスバーガー”などが話題になりましたが、混雑を懸念して乗り遅れていたら、いつのまにやらポイント付与が予算に達して終了してしまいました…

皆さんはお得な制度をうまく利用できたでしょうか?

さて、住宅のご相談をいただく中で、注文住宅を建てる際、「変動金利と固定金利はどちらのほうがよいか」という質問を多くいただきます。

こちらに関して、今回は「地方銀行の変動金利」と「フラット35」の違いに限定してお話しします。

まず、「地方銀行の変動金利」(例えば七十七銀行など)の特徴ですが、

①モリタ装芸で事前審査申込書を記入・提出が可能

②店舗があるため、担当者と対面で相談が可能

③土地を購入する際に、建物の工事費用も含めて一括で融資を実行する

④融資実行の翌返済日から返済がスタートする

⑤半年に1度、金利の見直しがある

⑥借入する銀行の口座で返済する

⑦「フラット35」での借り入れに比べ、金利が低い

⑧頭金がほぼゼロでも借り入れ可能

次に、「フラット35」(例えばARUHIなど)の特徴です。

①モリタ装芸で事前審査・本申込書を記入・提出が可能

②担当スタッフがいるため、直接相談することが可能

③建物が完成したタイミングで、土地の費用と合わせて一括で融資を実行する

④融資実行の翌返済日から返済がスタートする

⑤借入期間中、金利は変わらない

⑥返済する口座を指定できる

⑦「変動金利」に比べ、金利が高い

⑧頭金の額、借入期間、団信の有無、建築する建物性能によって金利が変わる

⑨諸経費の一部を頭金で手配する必要がある

⑩諸経費がかさむ傾向にある

例外はありますが、このあたりが違いになります。

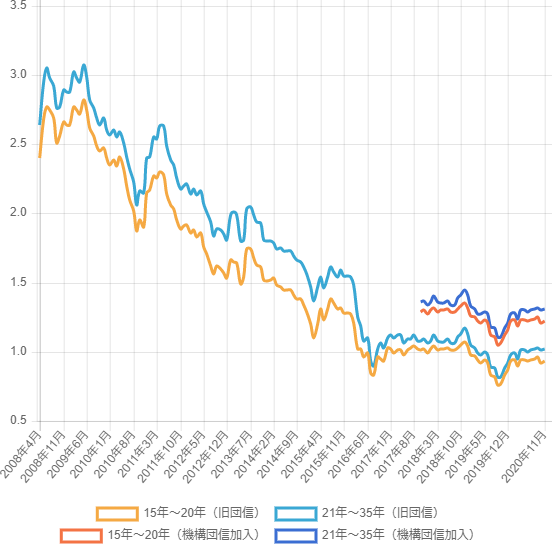

こちらのグラフはフラット35の2008年からの金利の推移です。(ARUHIのHPより引用)

金利はずっと右肩下がりで、ここ3年は低い位置で横ばいです。

そこで、一番初めに挙げた、「変動金利と固定金利はどちらのほうがよいか」とう質問に関してですが、「ご家族やご夫婦の考え方による」というのが答えになります。

ここまで引っ張っておいてなんだよ!という声が聞こえそうですが、上記の特徴を考慮し、どちらで借りた方が、ご家族のライフスタイルや将来のイメージに合っているのかを考え、ご家族でじっくりお話合いください。

ちなみに、モリタ装芸 仙台店でお手伝いをしたお客様は、変動金利が約7割、フラット35が約3割です。

なかなか家族間で意見がまとまらないときは、具体的な例を交えながら情報提供をいたしますので、一度ご相談にいらしてください!