みなさんこんにちは!

長岡店住宅営業のたきざわです。

今日はまじめな内容にしようと思います!

めっちゃつまらないです!

テーマはズバリ・・・「住宅ローンって何を選べばいいの?」です!

個人の意見は参考にならないと思いますので

なるべくデータを使って考察していきます。

住宅金融支援機構の調査内容をもとに考えていきましょう。

「全国の住宅ローン利用者(利用予定者)の方「1500人」に聞きました。」

という調査内容です。

「みんなどうしてるの?」という目線から考えていきます。

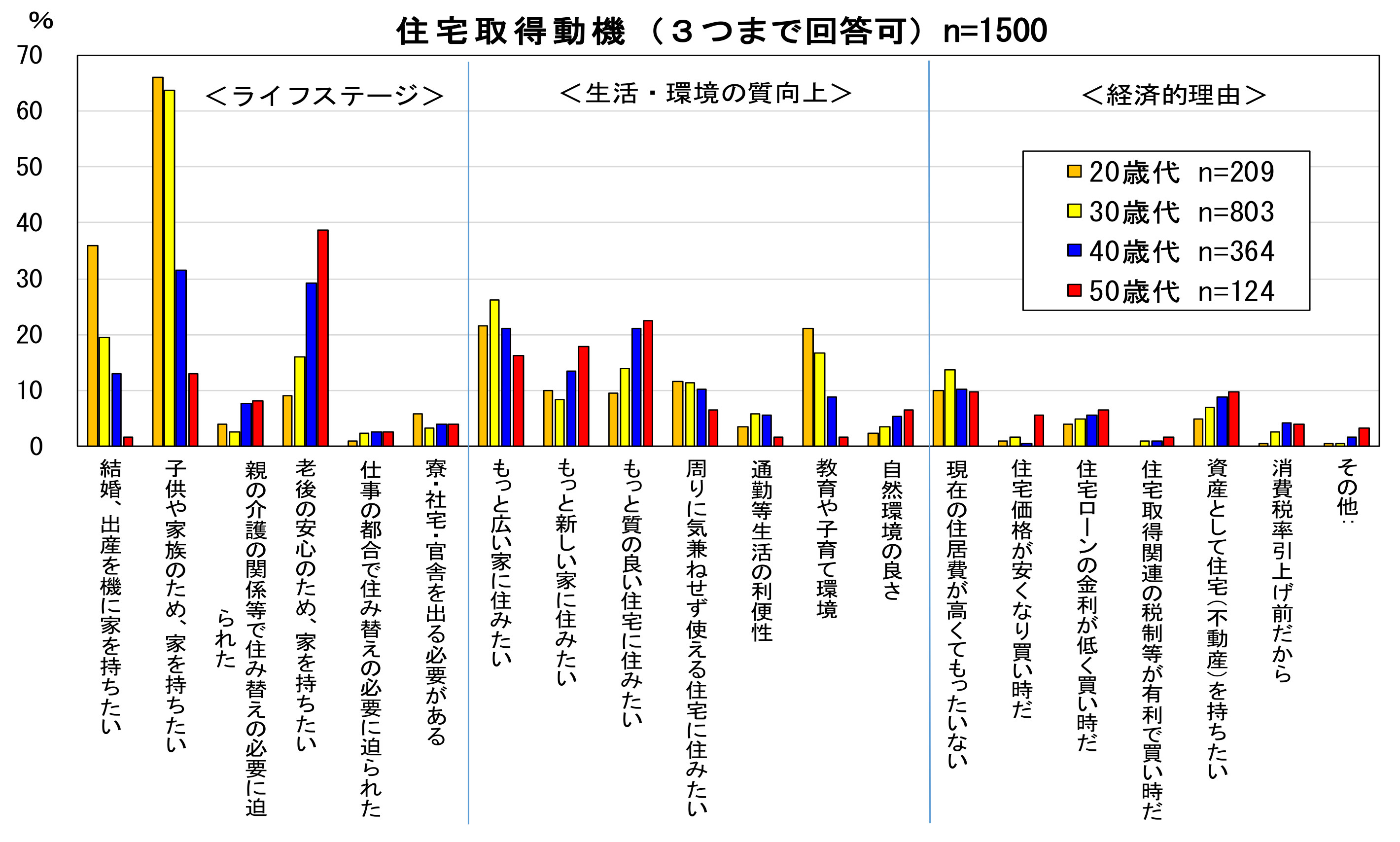

1.みんなどうして住宅が欲しいと考えたか?

「子育て」が理由として一番多いですね。

よく見ると住宅ローンの利用者は30歳代の方が多いこともわかります。

余談:なぜ30歳代の方が多いのか?

厚生労働省の発表で2018年の第1子を産んだ時の母親の平均年齢は30.7歳とあります。

住宅ローン利用者が30歳代が多い理由は「子育て世代」の割合に関係しているのですね。

個人的には「老後の安心の為」という理由が子育てに次いで多いことが気になります。

「老後2,000万円問題」というニュースがありました。

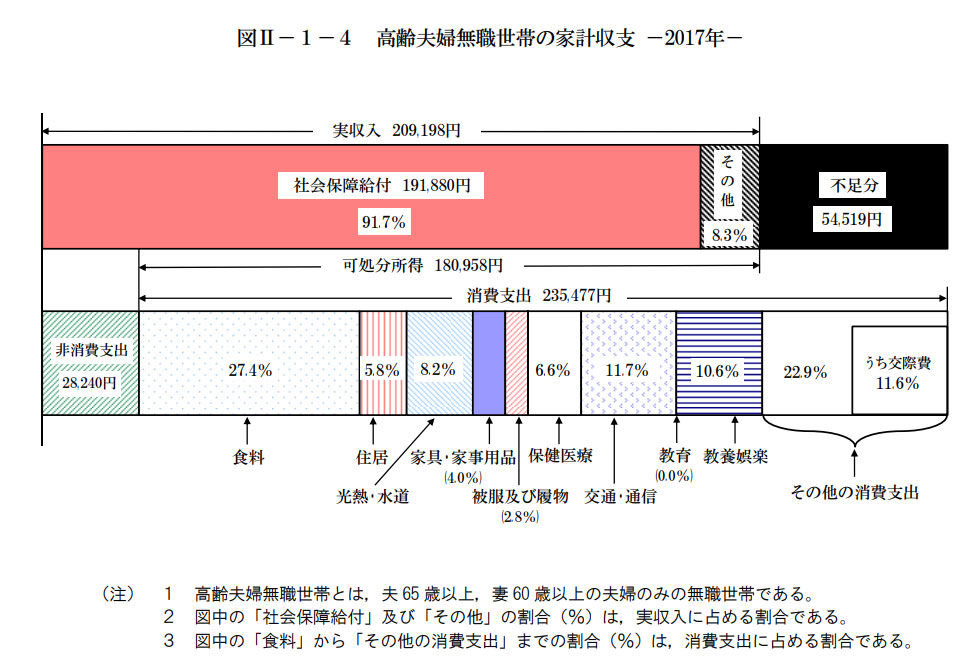

(出所)総務省「家計調査」(2017年)

夫65歳、妻60歳の時点で夫婦ともに無職になると

30年で社会保障の他に2000万円ほしいです・・・という内容です。

このグラフで私たちが注目しなければならないのは

「住居費用5.8%」の部分です。

これって、現役で住宅ローンを払い終わっている方の試算なんですね。

住居が賃貸であった場合はさらに貯蓄が必要ということです。

子育て以外に、将来を見据えて住居を考える重要性を語ってるなと私は思います。

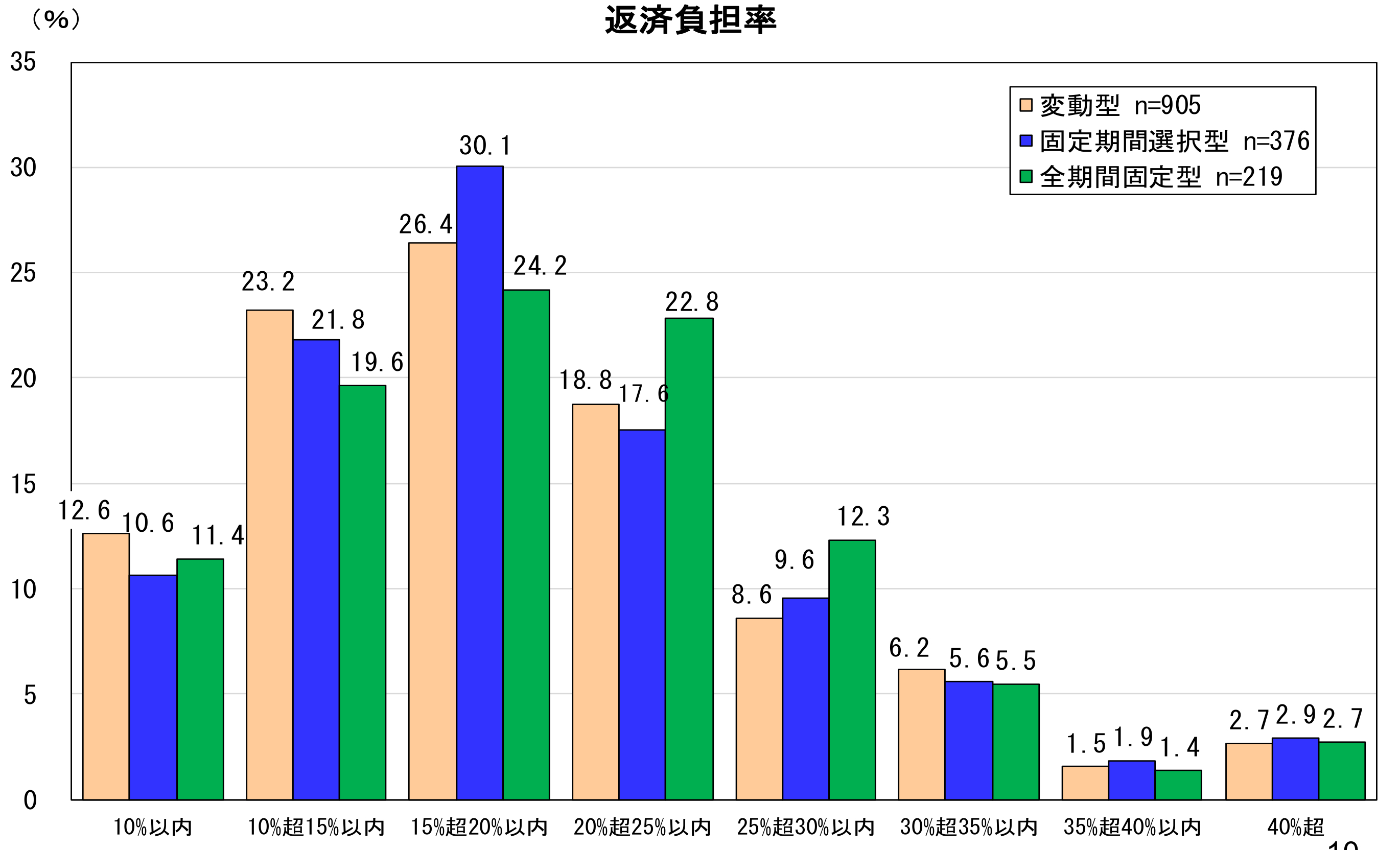

2.みんなどのくらいの返済負担になっているのか?

返済負担率で表されていました。

返済負担率とは?

一年間の総収入に対して借入返済にどれだけ負担があるかを表しています。

住宅ローン利用者の返済負担率は15~20%が割合を占めています。

正直イメージできないですよね。

月々いくら借りてるのか?の方が参考になると思いますので計算してみます。

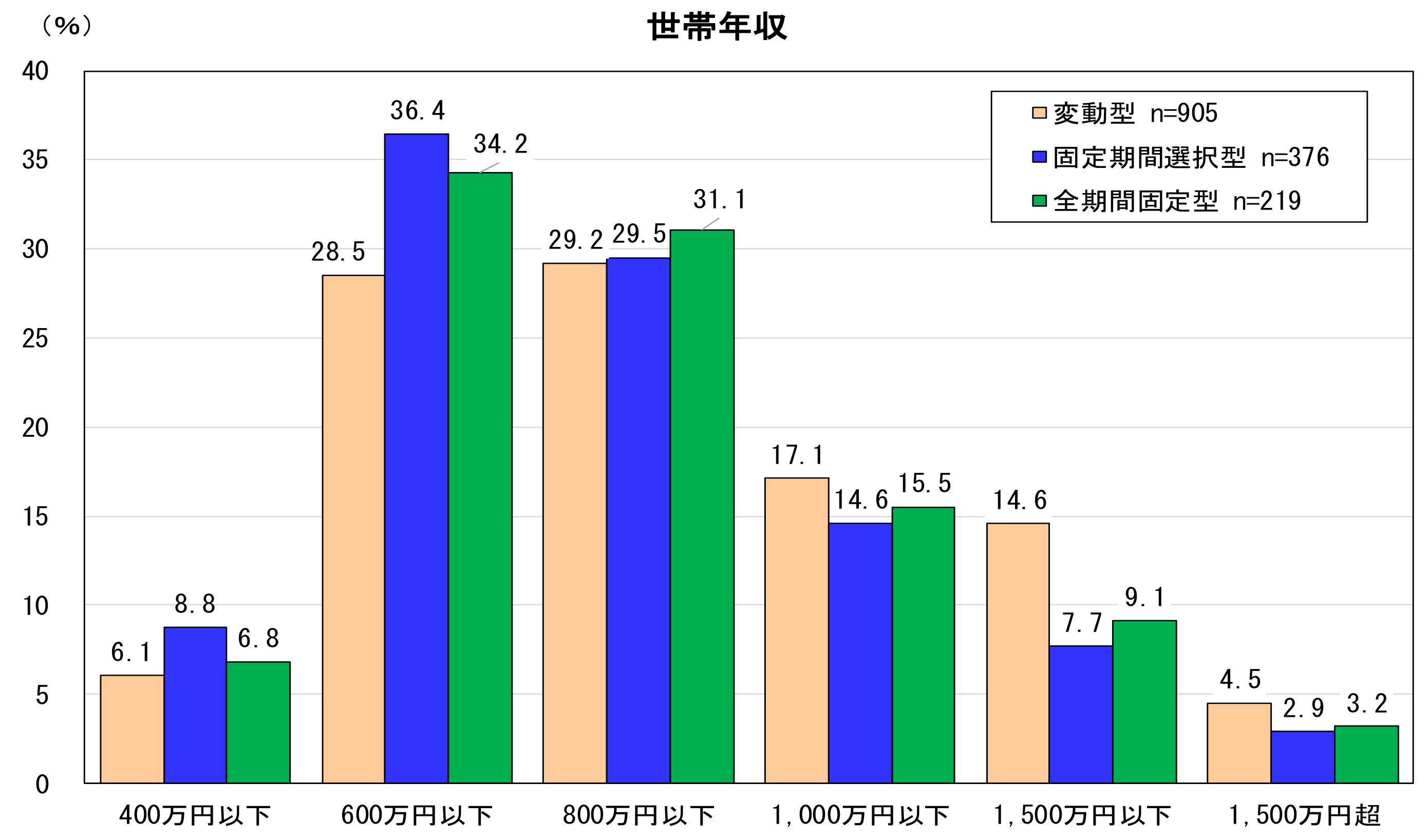

住宅ローン利用者の世帯年収で割合を多く占めている600万円の方で

先ほどの返済負担率15~20%(間を取って17.5%)を使うと

1年に105万円、月々に8.75万円の返済が多いということになりました。

アパートから新築を考える方は家賃でイメージしやすいですが

実家暮らしの方や家賃補助がある会社の方は

上の数字が平均と思って参考にしてください。

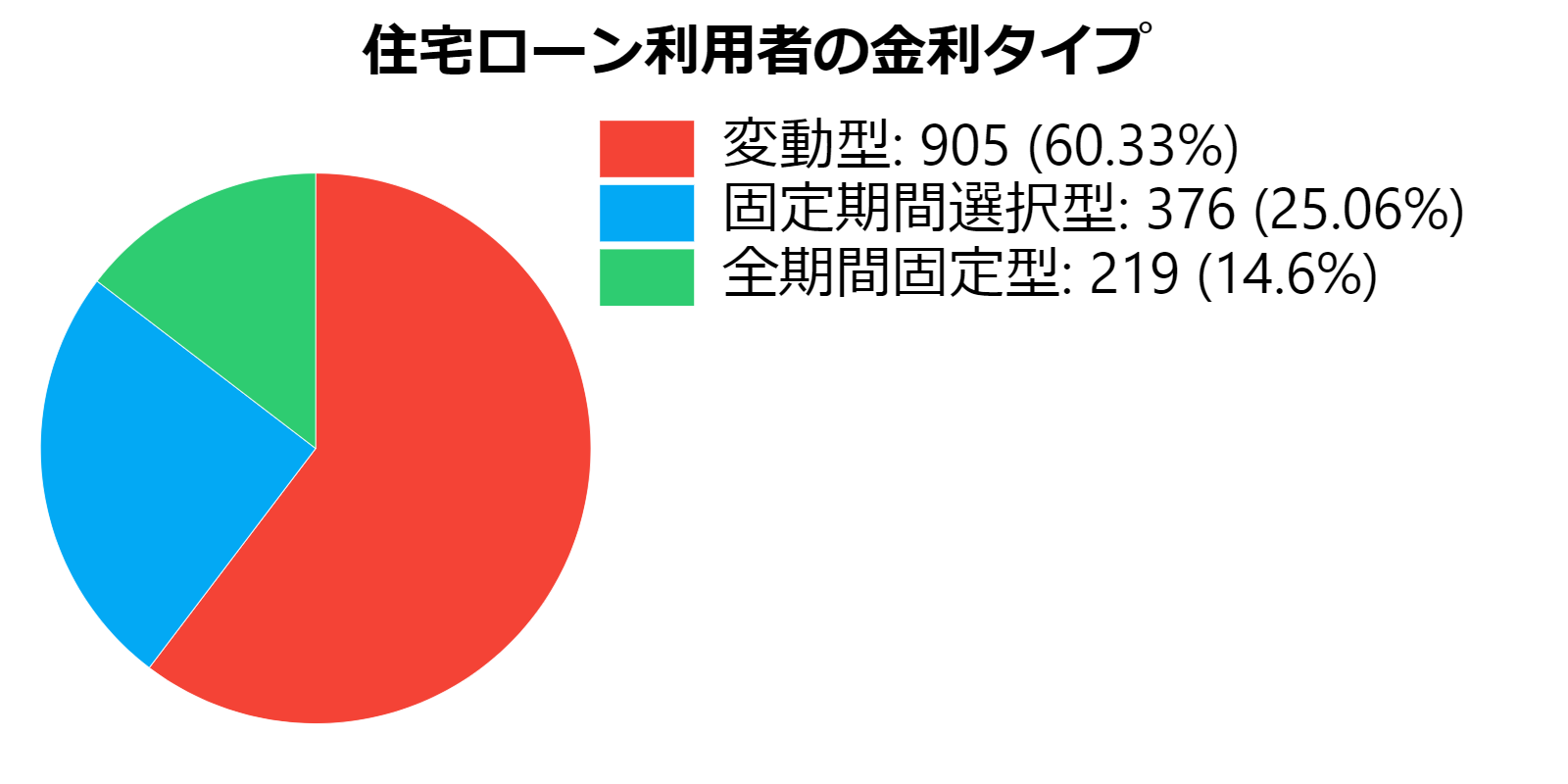

3.みんなどの金利タイプを選んでるの?(変動・固定・期間選択)

家買うぞ!と意気込まれた方が

まず悩むのが

住宅ローンの「金利タイプ」です。

↑の円グラフを見ると

変動金利が一番多く選ばれています。

意外に固定金利が選ばれていません。

なぜこの結果なのか・・・が肝心ですが

残念ながらアンケートを取っていないようです。

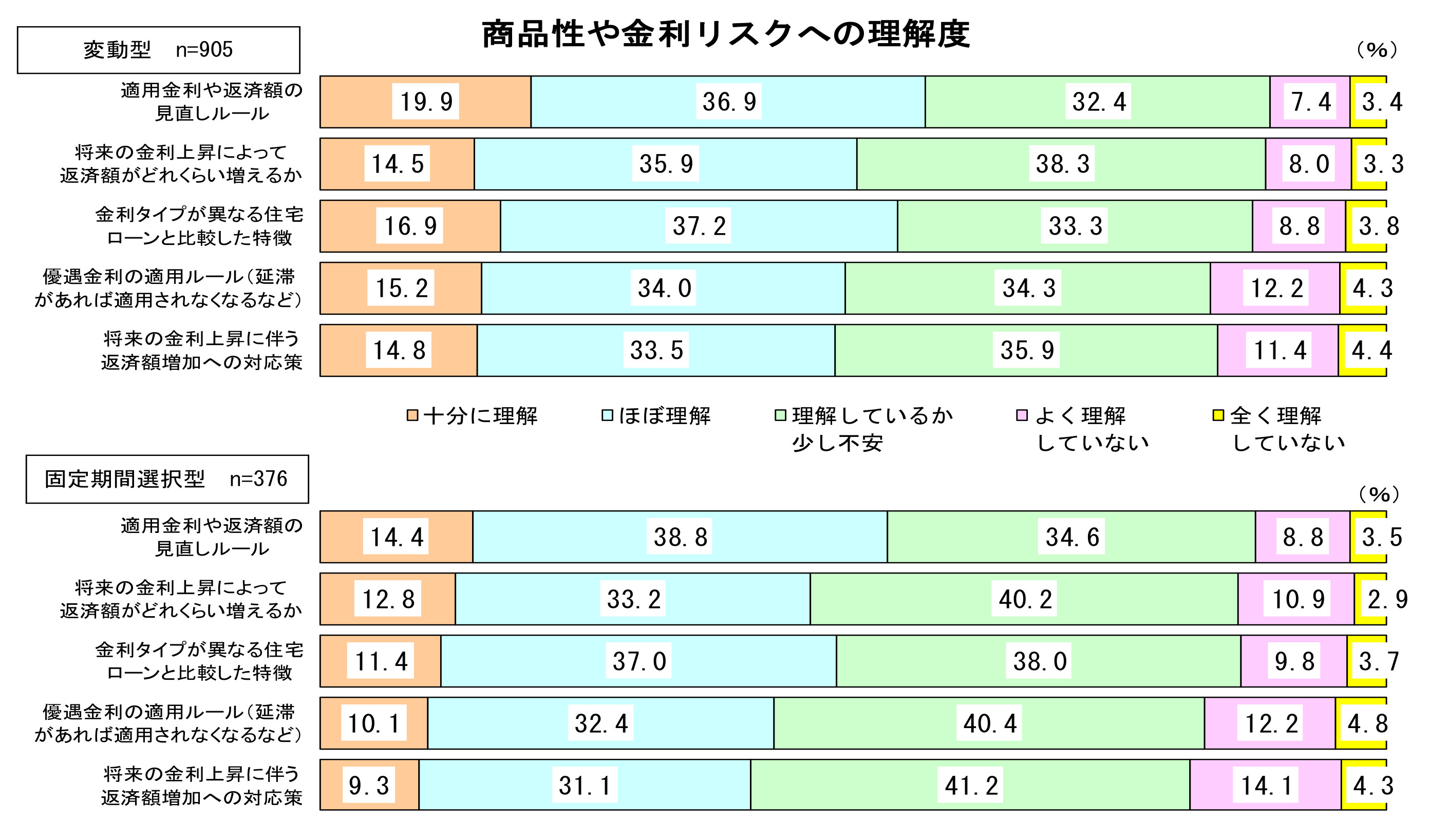

住宅ローンの理解度のアンケートをもとに考察していきます。

グラフを見ると

理解しているか少し不安という方が多いです。

何となくで選んでしまっている方が多いのかもしれません。

これからそれぞれの金利タイプを解説しますので、ぜひお読みください。

4.それぞれの金利タイプの解説

・変動型:生活実態により金利が「変動」するタイプ

メリット:金利が低い

➡変動金利は「短期プライムレート」を目安に各金融機関が決めます。

➡「短期プライムレート」は日銀が決める「政策金利」の影響を受けます。

➡「政策金利」は概ね景気に比例します。

解説:

今は短期プライムレートが最高値で1.725%で、銀行の店頭金利は+1%した2.725%です。

ここからさらに優遇され0.725%という銀行さんが多いです。

地方銀行は地域の法人への貸付も行っている以上

無作為に金利を変動させられないと考えられます。

ちなみに、政策金利は、日銀が民間銀行に貸し出す際の金利のことで

民間銀行は住宅ローン金利と政策金利の差額で利益をだします。

↑変動なのに変動していないのが見てわかります

↑基準貸付率が0.3%となっています。(ちなみに預金の方が-0.1%となっています。日銀にお金を預けると、預けた側が利子を払うという変な状態です。)

・固定型:融資実行から金利が「固定」するタイプ

メリット:生涯の返済計画の見通しが立つ

➡固定金利は「(10年物)国債利回り」を基準にしています。

➡「(10年物)国債」は財務省がインフレ・デフレを「予想」して発行されます。

➡インフレ期待が高まれば長期金利は高まる傾向にあります。

余談:

固定型は自己資金のある方に対する優遇が強いです。

貯金してから建築を始めたい方におすすめです。

・期間選択型:当初●●年固定→以降も金利タイプを選択していくタイプ

メリット:教育費の掛かる間は10年固定で、あとで繰り上げ返済しますという方におすすめ

➡期間選択金利は「スワップレート」を基準にしています。

➡「スワップレート」は今後どのように長期金利が変化するかを「予想」するものです。

➡期間選択金利と固定金利は「予想」という面で動きに相関関係があります。

余談:

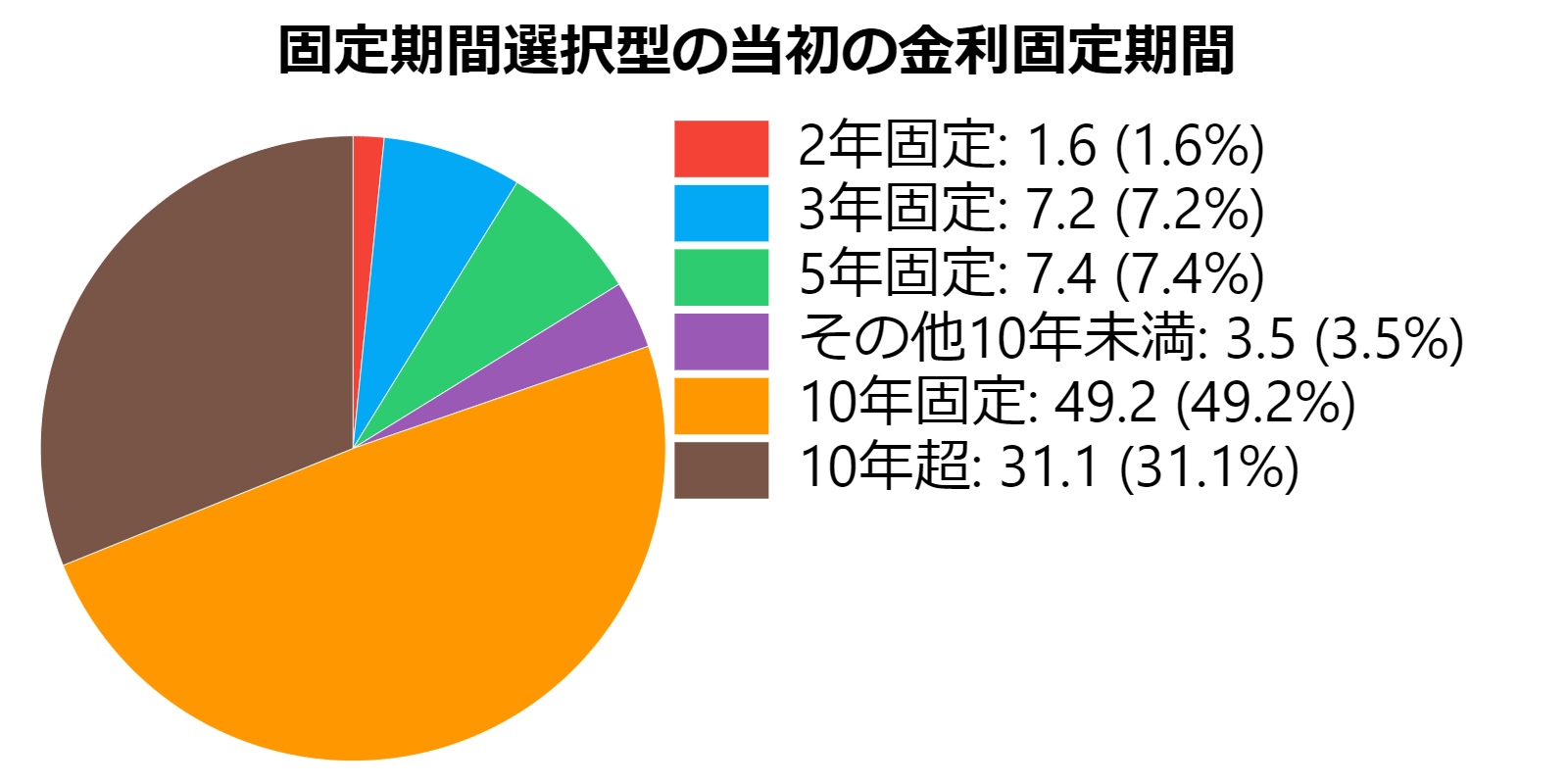

ちなみに期間選択型の場合みんなどの期間を選んでいるのかというとこんな感じです。

10年固定が多いです。

理由は先に述べた「教育費の掛かるはじめのころは・・・」というニーズと

「住宅ローン減税期間が10年」というところが合致しているからだと思います。

どのタイプにすれば将来的に損か、得かは分かりません。

それぞれのメリットを理解して

ご自分に合っていると信じられるものを選んでいただきたいと思います。

たきざわ