注文住宅の「お金の流れ」を解説

「家づくりの予算は決まったけれど、実際にお金はいつ、どのタイミングで払うの?」

「住宅ローンって、家が建ってからじゃないと出ないって聞いたけれど、本当?」

家づくりを考え始めたとき、真っ先に頭をよぎるのは「どんなデザインにしようか」「どんな間取りが自分たちらしいか」というワクワクですよね。

しかし、それと同じくらい心のどこかで「お金はいつ必要になるのだろう」という不安を感じている方も多いのではないでしょうか。

特に「いつ、いくら必要なのか」というキャッシュフロー(現金の動き)の把握は、家づくりにおける大切なポイントです。手元の現金をどれくらい残しておくべきか、ローンはいつから返済が始まるのか。この流れを明確にしておくことは、単なる事務手続きではなく、安心して家づくりの打ち合わせに集中するための「心の基盤」となります。

今回は、住宅ローンを利用して家づくりをする方向けに、モリタ装芸で進める際のお金の動きを詳しく解説していきます。

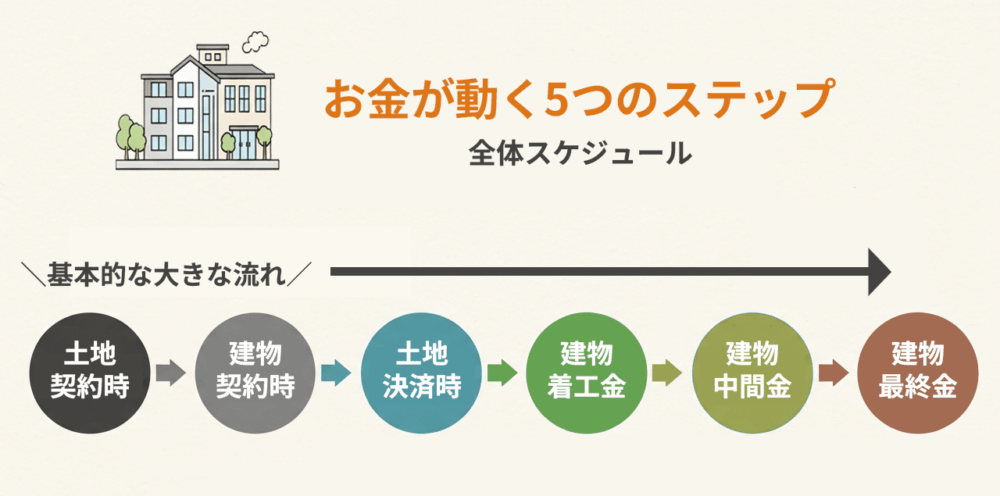

1. お金が動く5つのステップ:全体スケジュール

まずは、土地の契約から完成まで、どのタイミングで資金が必要になるのかを整理しましょう。

新潟の地元の銀行でよく選ばれるスケジュールを例に挙げます。

| ステップ | タイミング | 内容(支払いの意味) | 支払い方法 |

| ① 土地契約時 | 土地売買契約時 | 土地を押さえるための「手付金」 | 自己資金 |

| ② 建物契約時 | 工事請負契約時 | モリタ装芸との契約「証拠金」 | 自己資金 or 住宅ローン |

| ③ 土地決済時 | 土地の引き渡し | 住宅ローンの全額実行 | 住宅ローン |

| ④ 建物着工金 | 工事開始時 | 建築代金の着工金(約3割) | 住宅ローン |

| ⑤ 建物中間金 | 上棟(骨組み完成) | 建築代金の中間金(約3割) | 住宅ローン |

| ⑥ 建物最終金 | 完成・お引き渡し | 建築代金の残金 + 追加工事の精算 | 住宅ローン |

2. 各ステップの詳細:プロが教える「お金の中身」

① 土地契約時(10万円~物件価格の1割)

気に入った土地が見つかった際、最初に行うのが土地の売買契約です。

この時に支払うのが「手付金」です。

これは「この土地を買います」という意思表示であり、契約を確定させるための大切なステップです。

・知っておきたいポイント: この段階ではまだローンは下りていないため、自己資金でのご用意となります。なお、万が一ローンが承認されなかった場合には、この手付金が返ってくる「ローン特約」という保護ルールもありますので、ご安心ください。

② 建物契約時(100万円)

モリタ装芸と正式に「工事請負契約」を結ぶタイミングです。この費用は、設計や確認申請の手続きを本格的に進めるための証拠金となります。

・知っておきたいポイント: モリタ装芸では原則、契約後1か月のお支払いでお願いしておりますが、住宅ローンで支払いをすることも可能で、ローンが実行される日程に合わせて調節することもできます。

また、一旦は自己資金でお支払いいただき、後にローンが下りた後に手元に現金を戻すことも可能です。

③ 土地決済時(土地の残代金+登記費用)

土地契約時に取り決めた土地決済日に合わせて住宅ローンの手続きを進めていく必要があります。

住宅ローンを使って、土地の残代金と土地の所有権を移転するための登記費用を支払います。

-

知っておきたいポイント: 住宅ローンの融資形態には「初回全額実行」と「つなぎ融資」がありますが、「初回全額実行」の場合、住宅ローンを実行した(最初に利用した)時から毎月の住宅ローンの返済が始まります。「つなぎ融資」の場合、建物の完成時まで返済はスタートしません。

④ 建物着工金 & ⑤ 建物中間金(建築工事費の約3割)

着工時(基礎工事開始時)や、上棟時(屋根までの骨組み完成時)にお支払いいただきます。

建物契約時に契約金額の約3割を着工金と中間金で1回ずつお支払いとなります。

(契約金額3000万円の場合、900万円)

・知っておきたいポイント: 家が建つ前からお支払いが発生するのは、材料の手配や多くの職人さんの人件費を段階的に準備するためです。モリタ装芸が責任を持って、お預かりした資金で工事を進めてまいります。

⑥ 建物最終金(建物残代金 + 諸経費の精算)

建物が完成し、お引き渡しする前日までにお支払いいただき、翌日お引渡しとなります。

・知っておきたいポイント: 打ち合わせの途中で追加したオプションや、細かな変更分の精算もこのタイミングで行います。また、水道局に支払う水道加入金や駐車場使用料などの費用も当社で立て替えて支払っていますので、ここで併せてご精算となります。

すべての支払いが完了し、いよいよ新しい家の鍵をお渡しする感動の瞬間です!

3. 融資方法によって違う返済スタート時期

住宅ローンの融資形態には「初回全額実行」と「つなぎ融資」という形態があります。

・「初回全額実行」の場合、住宅ローンを実行した(最初に利用した)時から毎月の住宅ローンの返が始まります。

・「つなぎ融資」の場合、建物の完成時から返済が始まります。

この返済時期の違いと、メリットデメリットを一緒に確認していきましょう!

● 知っておくべきこと:返済のスタート時期

「初回全額実行」は融資が実行される(お金を借りる)と、概ねその1ヶ月後から住宅ローンの返済がスタートします。

しかし、家が完成するまでの数ヶ月間は、「今のアパート代」と「新しい家のローン」の支払いが重なる可能性があります。

モリタ装芸のサポート: 「重なる期間が不安…」という方には、建物完成まで元金の返済を待ってもらう「据置(すえおき)」という制度をご紹介しています。

据置を選択さえると、本来銀行へ返済する金額のうちの利息分だけを納める形になります。

例として月々10万円の支払いで8万円分は元金、2万円分が利息と仮定して、2万円のみお支払いをするということになります。

据置期間はご自身で設定することができます。建物完成後に引き渡し、引っ越しが済んでから(アパート解約と同時期)に設定される方が多いいです。

メリット

-

トータルの支払額が安い: 最初から低金利の「住宅ローン」を適用するため、つなぎ融資のような高い利息を払わずに済みます。

-

手続きがシンプル: ローン契約が一本(または分割)なので、事務的な作業が簡潔です。

デメリット

-

銀行が限られる: この仕組み(特に初回全額実行)に対応している銀行は少なく、審査も厳しくなる傾向があります。

「つなぎ融資」は建物完成時に最後の清算を行ってから、本当の住宅ローンの返済がはじまります。

ですが、つなぎ融資という名前の通りお金が必要になるタイミングに合わせて住宅ローンとは別の「短期ローン」を一時的に借りる方法です。

・土地決済 「短期ローン」1本目

・建物契約金 「短期ローン」2本目

・建物着工金 「短期ローン」3本目

・建物中間金 「短期ローン」4本目

合計4本のローンを組み、最後の最終金の清算時に住宅ローンを実行して、今まで借りた「短期ローン」を一括返済する流れになります。

その後に住宅ローンの支払いが始まっていきます。

メリット

-

建築中の負担がなし:、完成後にローンの返済が始まるので建築中の支払いが発生しません。

デメリット

-

つなぎ金利が高い: 住宅ローン(0.3~1%程度)に比べ、つなぎ融資は2~4%程度と高めに設定されています。

-

諸費用がかさむ: つなぎ融資専用の事務手数料や印紙代が別途発生します(数万~十数万円)。

4. 見落としがちな「諸費用」の正体

住宅の予算計画には「土地代」と「建物代」以外にも、「諸費用」があります。これらは支払いのタイミングが異なるので注意が必要です。

-

登記費用・印紙代: 国に支払う税金や司法書士への報酬です。(土地決済時と建物完成時の2回に分かれます)

- 銀行の借り入れ費用

-

固定資産税の清算金: 土地を取得した日から年末までの税金を、日割りで売主様に支払います。

-

火災保険料: 建物が完成し、お引き渡しを受けるタイミングで加入します。大切なお住まいを守るために欠かせません。

-

引越し・家具費用: 新しい生活を始めるための費用です。モリタ装芸の家に合う家具を新調する予算も、あらかじめ一緒に考えておきましょう。

5. モリタ装芸が「資金計画」を大切にする理由

せっかく美しい家が完成しても、その後の生活がローンの返済で苦しくなってしまっては、本当の意味で豊かな暮らしとは言えません。

だからこそ、モリタ装芸では最初の段階で「無理のない資金計画書」を一緒に作成します。

-

「今の家賃と比較して、月々の支払いはどう変わる?」

-

「将来のメンテナンスや、お子様の成長を見据えた予算になっている?」

こうした問いに、住宅ローンの事情を熟知したスタッフが誠実にお答えします。デザインを選ぶのと同じように、お金のこともワクワクしながら、納得して選んでいただきたい。それが私たちの想いです。

最後に:不安を「希望」に変えるために

家づくりにおいて、お金の不安は「仕組みが見えにくいこと」から生まれます。

今回ご紹介した一連の流れを理解しておくだけで、驚くほどクリアになります。

「いつ、何に、いくら必要か」

「それはローンで賄えるのか、手出しなのか」

この2点さえ整理できていれば、あとは思う存分、理想の間取りやインテリアの話に没頭できるはずです。モリタ装芸では、お客様お一人おひとりのライフスタイルに合わせた最適なスケジュールをご提案します。

「自分たちならどの銀行が合っている?」「自己資金はどれくらい手元に残すべき?」

どんな些細なことでも構いません。まずは気軽にお話しを聞かせてください。お金の不安を早めに解消して、世界にたった一つの「自分たちらしい家」を一緒に作っていきましょう。

カタログ請求&LINE登録